中國上市公司ESG行動報告2022-2023 國際評級覆蓋度擴大,本土貿易代理行業挑戰與機遇并存

隨著全球可持續發展理念的深化,環境、社會和治理(ESG)已成為衡量企業長期價值與韌性的關鍵標尺。在2022至2023年間,中國上市公司的ESG實踐呈現出新的動態與特征,特別是在國際ESG評級機構的覆蓋范圍擴大與國內特定行業如貿易代理的ESG表現上,展現了進展與挑戰并存的圖景。

一、國際ESG評級覆蓋度顯著擴大,但整體評級仍待提升

國際主流ESG評級機構,如明晟(MSCI)、標普全球(S&P Global)、富時羅素(FTSE Russell)等,對A股上市公司的覆蓋范圍持續快速擴張。驅動這一趨勢的因素包括中國資本市場對外開放程度加深、全球投資者對A股ESG信息的需求激增,以及中國監管機構逐步加強ESG信息披露的引導。更多A股公司,尤其是大型藍籌股和行業龍頭企業,被納入評估體系,這為國際資本提供了更全面的投資參考。

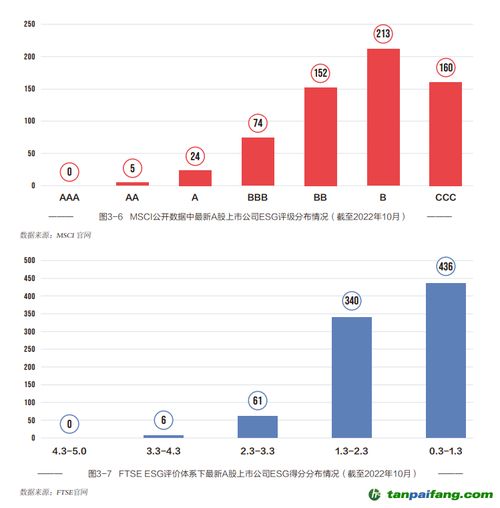

覆蓋度的擴大并未同步帶來整體評級水平的顯著躍升。報告期內,許多A股公司在國際ESG評級中仍處于中等或偏下水平。這主要源于幾個方面:ESG信息披露的質量、深度和標準化程度與國際先進實踐仍有差距,部分公司報告存在選擇性披露或定性描述過多、定量數據不足的問題。在具體議題上,如碳排放數據追蹤、供應鏈社會責任管理、董事會多元化等,不少公司尚處于建設或初步探索階段。國際評級標準與中國本土語境下的ESG重點之間存在一定差異,也可能影響評分結果。

二、國內貿易代理行業的ESG實踐:挑戰、行動與機遇

聚焦于國內貿易代理行業,其ESG表現具有鮮明的行業特性。作為連接國內外市場的樞紐,貿易代理企業其ESG風險與機遇貫穿于整個供應鏈。

挑戰方面:

1. 環境(E)維度:業務本身雖非高能耗高排放,但其對上下游供應鏈的環境影響(如所代理產品的碳足跡、包裝材料、物流運輸排放)的管理責任日益凸顯。如何有效評估并影響合作伙伴的環保實踐是一大挑戰。

2. 社會(S)維度:保障供應鏈中的勞工權益、產品質量與安全、數據隱私保護以及合規貿易(如防范洗錢、遵守制裁規定)是社會責任的核心。國際貿易環境的復雜多變對此提出了更高要求。

3. 治理(G)維度:需要建立完善的合規風控體系、商業道德準則以及透明的公司治理結構,以應對國內外復雜的監管環境。

行動與進展:

2022-2023年間,領先的貿易代理上市公司已積極采取行動:

- 強化信息披露:在年報或獨立ESG報告中,開始系統披露在綠色供應鏈管理、合規貿易、員工發展及反腐敗等方面的政策和績效。

- 構建管理體系:部分公司著手建立內部ESG管理架構,將ESG因素納入供應商準入與評估流程,并開展相關培訓。

- 探索綠色貿易:響應“雙碳”目標,探索代理新能源產品、節能環保設備,或優化物流方案以減少碳足跡。

發展機遇:

ESG表現正逐漸成為貿易代理企業的核心競爭力之一。優秀的ESG實踐有助于:

- 提升品牌聲譽與客戶信任:尤其對服務國際品牌或注重可持續發展的客戶至關重要。

- 降低運營與合規風險:健全的ESG體系可有效預防環境事故、勞工糾紛及合規處罰。

- 獲取金融支持:綠色金融、可持續發展掛鉤貸款等工具更青睞ESG表現優異的企業。

- 把握政策紅利:契合國家綠色發展與高水平對外開放的戰略方向。

三、展望與建議

中國上市公司的ESG發展路徑日益清晰。針對國際評級偏低的現象,企業應超越“應對評級”的思維,將ESG深度融入戰略與運營,提升數據治理與披露的實質性、可比性。加強與國際評級機構的溝通,更清晰地展示中國情境下的ESG實踐。

對于貿易代理等細分行業,建議:

- 行業協作:推動建立適合行業特性的ESG指標指引與最佳實踐分享平臺。

- 科技賦能:利用數字技術提升供應鏈透明度,追蹤產品碳足跡與社會風險。

- 能力建設:加強ESG專業人才培養,提升全員ESG意識與執行力。

2022-2023年是中國上市公司ESG發展的深化之年。國際評級覆蓋的擴大是外部推動力,而整體評級的提升根本上取決于企業內生的、高質量的ESG管理實踐。國內貿易代理行業作為典型案例,其ESG之旅剛剛步入加速道,挑戰雖存,但擁抱ESG所帶來的長期價值與競爭優勢將愈發顯著。

如若轉載,請注明出處:http://www.cctzjt.cn/product/79.html

更新時間:2026-04-27 02:51:23